文丨木清

近日,背靠三大国有车企与互联网巨头的出行平台T3出行追究递表港交所,试图叩开成本市集的大门。

招股书显露,这位“国度队”选手在阅历近年亏本后,终于在2025年录得了744万元的微细盈利。名义上看,T3出行似乎熬过了网约车行业最惨烈的烧钱阶段,以致按订单量计较,在“一超多强”的网约车步地中坐上了中国第三大贤惠出行平台的交椅。关联词,深究发现,公司超大致订单借谈团员平台,年年资不抵债,捏续性盈利存疑,这些问题让上市冲刺后果充满了不笃定性。

银河国际游戏平台官网【资不抵债,造血存疑】

T3出行的出生伊始畸形高,当今的鼓舞气势十分豪华,不仅背靠一汽、东风、长安三大车企鼓舞,还有腾讯、阿里的支捏。关联词,这么一手好牌,打出来的战绩却略显苦涩。

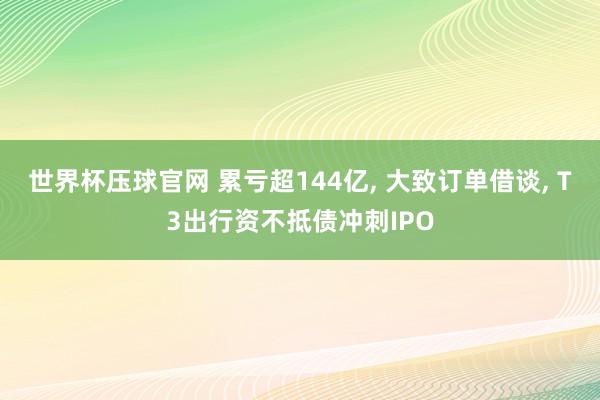

招股书显露,2023年至2025年,T3出行营收分散为148.96亿元、161.04亿元和171.09亿元,呈稳步增长态势。但利润端却历经崎岖,同期分散亏本19.68亿元、6.90亿元,直至2025年才拼集扭亏,已矣了744万元的年内利润,不外,公司从2019年修复于今累计亏本超144亿元。

▲商酌事迹情况,开始:招股书

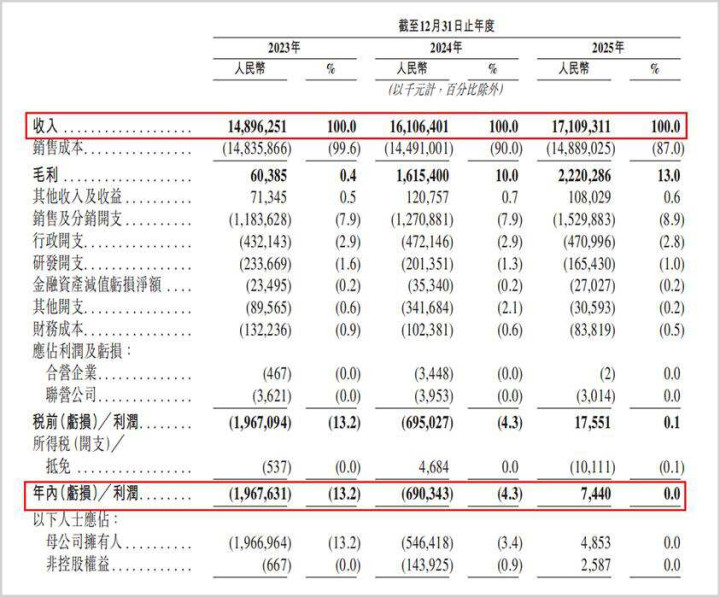

▲累计亏本情况,开始:招股书

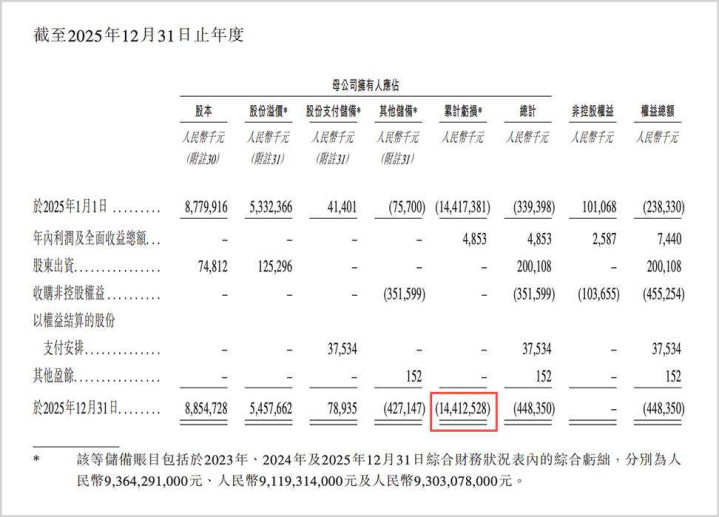

而这困难珍藏的首盈,也更多是靠“节流”抠出来的。从招股书中可知,微利主要获利于毛利率的改善,从2024年的10%增长为2025年的13%。关联词毛利率的改善并非来自成本大头的改善,行为销售成本中的十足大头,司机服务费占比跨越90%,且在2025年同比大增6.51%,增速以致跨越了营收增速。淌若这个势头不加以限度,遥远来看,毛利率有再次恶化的可能。

所谓的毛利提高,完全依赖于对其他占比不及10%的细项的极致压缩。举例,销售成本项下的折旧和摊销占比从2023年的3.9%骤降至1.7%,十足金额减少了3.24亿元;保障成本减少了约8000万元;“其他”杂用也举座削减了1.97亿元。关联词,折旧与摊销岂论聘请何种管帐策略,山猫2026世界杯赛事直播入口总量在一定周期内是恒定的,这种调治只可短期“微调”报表,无法改革遥远的盈利底色。

▲销售成本明细,开始:招股书

比利润肤浅更令东谈主担忧的是其现款流与金钱欠债表的恶化。2025年,T3出行商酌活动所得现款流量净额由2024年的净流入3.17亿元转为净流出1.24亿元。同期,公司已连结三年资不抵债,端正2025年底,净金钱为负4.48亿元。

▲金钱欠债情况,开始:招股书

在尚未造成自我造血才气的情况下,公司究竟拿什么去撑捏改日弘大的市集膨胀和本领研发进入,已经一个巨大的问号。

【大致订单借谈团员平台】

淌若说财务数据是阵势,那么存在于T3出行体内的一个结构性问题即是对团员平台的深度依赖。

T3出行修复时,淌若只靠我方践诺APP来获取用户,不仅获客成本极高,况且速率极慢。为了赢得市集份额,T3出行弃取了与团员平台协和谐践诺本身APP并举的决策。

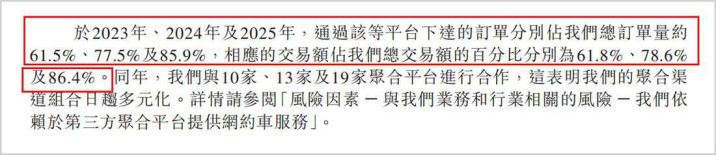

团员平台的巨大流量能够为公司带来订单,而这又激发了新的问题。招股书显露,T3出行通过高德等团员平台下达的订单占比,已从2023年的61.5%系数飙升至2025年的85.9%,往复额占比也随之攀升至86.4%。其自有APP的订单占比已被浮躁挤压至仅约14%。

▲团员平台业务占比,开始:招股书

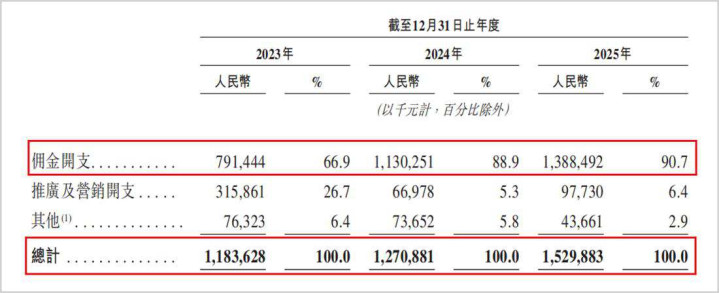

为了疏导流量,公司不得不向团员平台支付昂贵的渠谈费。2025年,其销售及分销开支高达15.3亿元,2026世界杯-最新版官方软件其中佣金开支在销售及分销开支中的占比已跨越90%,2025年同比增长22.84%,是同期营收增速的近4倍,阐明在销售成本相对刚性的情况下,昂贵的佣金开支成了实在的利润杀手。

▲销售及分销开支,开始:招股书

T3出行陷进了一个结构性难题:公司本身APP没流量,因此就得依赖团员平台获取订单,由此导致的高额佣金致使利润被严重挤压,公司难有钱纵容践诺自有APP,最终又会使得公司愈加依赖团员平台。也将削弱品牌辨识度与用户粘性,可能沦为单纯的“运力供应商”。

跟着团员平台业务占比提高,T3的言语权也将捏续放松,平均到单笔订单上支付的佣金可能就会更多,昂贵的佣金将进一步挤压利润空间。在品牌领路本就薄弱的近况下,这种形态不仅阻隔了本身生态的构建,也让T3弥补144亿元多量亏本、已矣实在盈利的主见变得难上加难。

况且在成本市集,这种衰败生态限度权、命根子受制于东谈主的营业形态,时时很难赢得高估值溢价;再加上其固有的重金钱属性,更会进一步削弱市集的念念象空间。

【重金钱或成竞争镣铐】

T3出行背靠苍劲的车企鼓舞,在车辆供给、采购成本以及后续的维保成本上领有相对强的限度力,同期“我方买车,我方雇司机”能够最大化地阐扬其鼓舞在造车供应链上的软硬件协同才气,因此,公司有了一条与滴滴C2C形态完全不同的B2C重金钱运营形态。

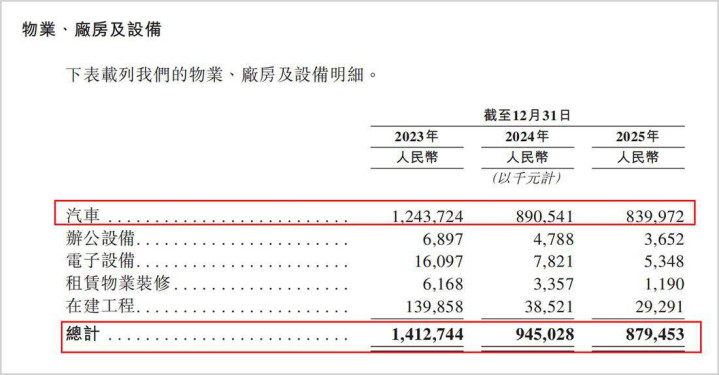

这种形态固然在车辆合规、司机解决和服务法度化上具有自然上风,但巨大的固定金钱进入和捏续不断的折旧成本,也成了限制其膨胀速率的镣铐。端正2025年底,公司非流动金钱中的“物业、厂房及开辟”项下总共金额为8.79亿元,在总金钱中占比达到25.2%,而其中95.5%为购置的汽车。由于近两年新动力汽车的捏续降价,公司2024年在“物业、厂房及开辟”项下计提了2.74亿元的金钱减值损失。

▲物业、厂房及开辟明细,开始:招股书

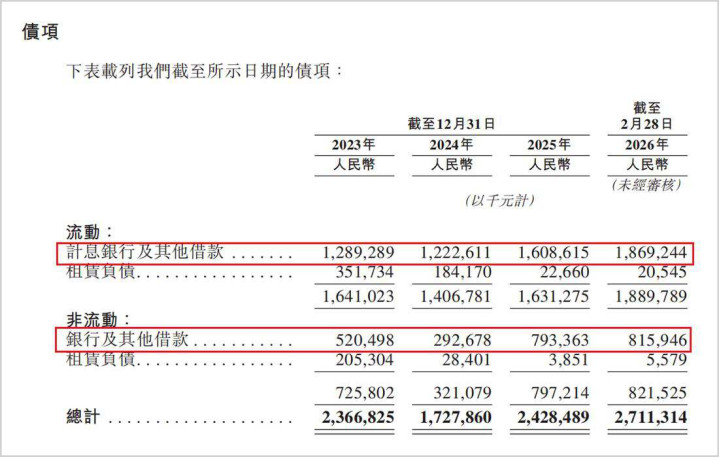

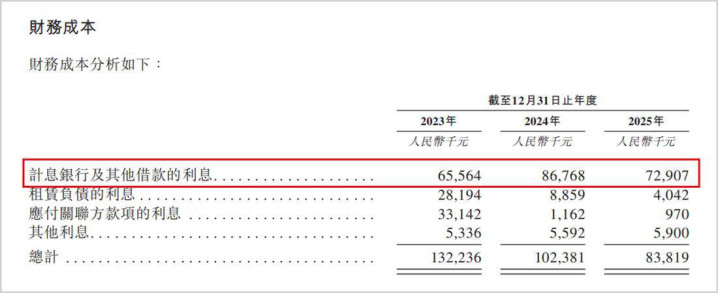

为了看护重金钱初始,除了股权融资外,T3出行还包袱了大笔有息欠债。端正2026年2月底,公司吵嘴期计息银行过火他借钱余额高达26.85亿元,在欠债中占比跨越半壁山河。

▲计息银行过火他借钱情况,开始:招股书

这些借钱每年产生大几千万以致近亿元的利息开销,进一步蚕食着公司的净利润。值得警惕的是,短短两个月内,借钱余额就相对2025年底增长11.8%,这标明现存业务对现款的吞吃正在加快。

▲利息开销情况,开始:招股书

当今上市的国内网约车平台中,滴滴、如祺出行、曹操出行的市销率分散为0.51、0.3和0.58。参照这一估值水平,即便T3出行到手上市,以其2025年171.09亿元的营收计较,合理估值在52-100亿元区间,可能将远低于胡润扣问院在2025年7月发布《2025大师独角兽榜》时的205亿元估值。

【押注前沿本领】

面临当下的逆境,T3出行急需一个新的故事来打动成本市集。当今,公司正将眼神投向Robotaxi(自动驾驶出租车)和自研大模子“领行阡陌”,试图在科技边界寻找马虎口。

据招股书泄漏,T3出行开发出了中国首个能够同期协调有东谈主驾驶车辆与Robotaxi的羼杂调度平台,并在南京和苏州部署了跨越300辆Robotaxi进行测试。

关联词,相较百度(萝卜快跑)、小马智行等在底层算法和系统上领有极强的全栈自研才气,T3出行的Robotaxi业务在底层本领上更多地依赖第三方,举例,与商汤绝影协调L4级自动驾驶中枢本领,与宁德时间协调定制底盘。更为矛盾的是,在押注前沿本领的同期,T3出行的研发进入却在缩水。2023年至2025年间,公司的研发开支反而从2.3亿元降至1.65亿元。在本身研发进入缩减的情况下,不知奈何与其他强敌捏续竞争。

在改日,淌若不行从根柢上破解流量受制于东谈主、重金钱吞吃利润的问题,T3出行确切容易堕入被市集边际化的境地。

免责声明

本文触及联系上市公司的本色,为作家依据上市公司笔据其法界说务公开泄漏的信息(包括但不限于临时公告、依期阐发和官方互动平台等)作出的个东谈主分析与判断;文中的信息或看法不组成任何投资或其他营业提议,市值不雅察不合因聘请本文而产生的任何步履承担任何服务。

——END——世界杯压球官网